自己資金や年収、毎月返済可能金額などから無理のない返済計画をご提案致します。

弊社ホームページからの検索もできますが、各エリア担当店の営業社員がお客様の立場に立ってお探し致します。 お気に入りの物件があれば積極的に出掛けて見学しましょう。

ご購入を希望する場合は、一般的に「買付証明書」と呼ばれる書類又、ローンをご利用の場合は、金融機関の事前審査を行います

購入が決定いたしましたら、ご契約の前に宅地建物取引士による重要事項説明を行い、内容ご理解いただいた上で売買契約を締結致します。

尚、契約成立後手付金が必要となります。

ローンの本申込をし、後日承認後に金融機関とお客様で金銭消費貸借契約を締結します。

弊社では手続きなどのご説明やお手伝いを行っております。

売買代金の残金支払いと同時に、所有権移転登記の手続き、お引渡しを行います。

住宅ローン控除などの適用を受けられるお客様は、住宅に入居した翌年の2月16日~3月15日までの間に、税務署に確定申告の手続きを行う必要があります。

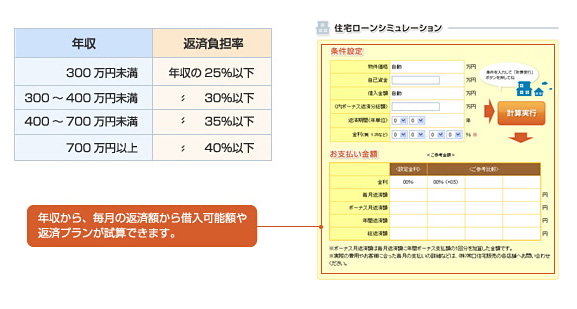

いまも昔も、マイホームは「一生で一番大きい買い物」。将来のライフプランを考えずに、「いくら借りられるか」だ

けで住宅ローンを組むと、人生設計が大きく狂うことも・・・。

資金計画は長期的な視点で、慎重に十分に検討してください。

年収(税込み)に占める年間返済額の割合のことで、おおむねこの返済比率まで借入れできます。将来にわたって無 理なく返済できる返済負担率は、一般的に「年収の15%~ 25%がめやす」と専門家が指摘しています。

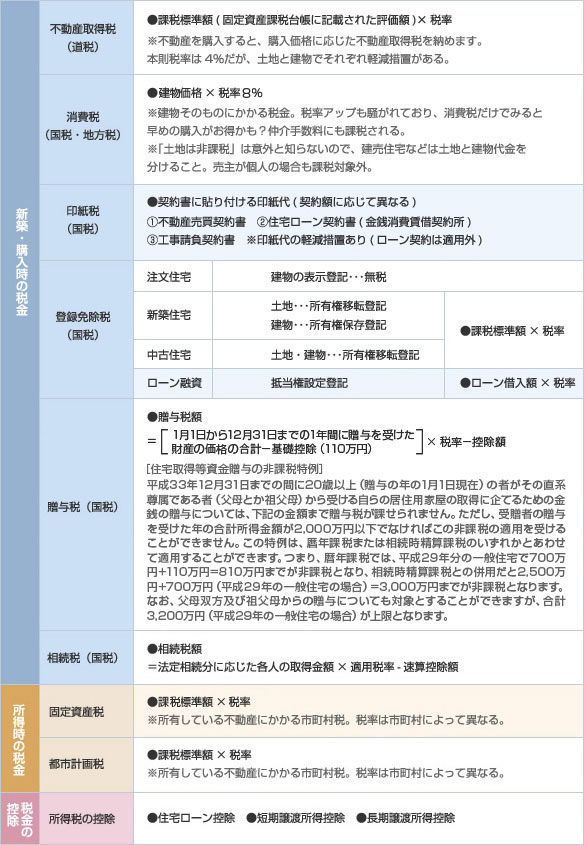

マイホームという財産を所有すると、各場面でいろいろな税金が発生してきます。切っても切れない関係にある不動産税制のもっとも有利な方策を勉強して、「賢い消費者」を目指してください。

不動産税制はめまぐるしく変わります、税額控除の恩恵を受けるには細かい適用条件があり、各種軽減措置も適用期限などをしっかりと確認してください。

住宅の取得・増改築等で返済期間10年以上の住宅ローンであれば一定の要件を満たすことにより、年末のローン残高に応じて一定額の所得税控除が受けられます。

個人が住宅の取得等をして、平成21年から平成29年までの間に居住の用に供した場合に、その年分の住宅ローン控除額からその年分の所得税額(住宅ローン控除の適用がないものとした場合の所得税額)を控除した残額(控除しきれなかった金額)がある場合に、翌年度分の個人住民税において、その残額が控除されます。但し、その年分の所得税の課税総所得金額等の5%(最高97,500円)が上限となります。

マイホーム探しで気に行った物件が見つかっても、いざ契約となると法律や専門用語など 難解なことばかり。大事なポイントだけをまとめました。

トラブルになりがち。地方不動産会社などを通す。

「言った、言わない」で後でトラブルになる。

融資が通らなかった時のローン条項など契約解除の条件は重要。

所得権移転時に抵当抹消の次期を確認する。

内容が詳細なので、早めに説明を受けよう。

自分の目で確かめることが大事。

万一、ローンの実行や代金支払いのスケジュールが狂うと契約そのものに影響が。

関連法律の基礎レベルの知識は身につける。

所在地、面積、登記事項など物件内容や代金、諸費用、契約解除といった条件などを、「重要事項説明書」という書面にまとめて、契約前に買主に説明することを義務付けています。

書面にまとめた重要事項を、主任者が主任者証を提示して直接説明することが決まり。

実際に登記事項証明書(登記簿謄本)と違いがないか、照らし合わせる。

中古住宅ならば、付帯設備がきちんと使えるか、リストを元に状態を事前にチェック。

不要なものは撤去してもらいましょう。

申込みの意思表示として支払うのが申込み証拠金。キャンセルすれば返還されるが、通常手付金に充当される。手付金は契約時に代金の10%程度を支払い、頭金に充当される。

契約条項を加筆訂正したら文章の余白に押すもので、後で改ざんの危険も。

金融機関の審査が通らず融資不許可はよくあること。

ローン条項で契約解除や手付金変換をきちんと盛り込んでいるか。

売買の目的物に「隠れたる瑕疵」がある場合には、買主は売主に対して契約の解除や損害賠償の請求が出来ます。

「瑕疵」とはそれが通常有すべき品質・性能に欠けていることを言いますが、「隠れたる瑕疵」とは買主が瑕疵を知らずに、または知り得なかった瑕疵を言います。売主より告げられた瑕疵、買主が知っている瑕疵、買主が普通に注意していれば知り得た瑕疵は「隠れたる瑕疵」には当たりません。民法上、買主は「隠れたる瑕疵」の事実を知ってから1年以内に契約の解除又は損害賠償の請求が出来ます。但し売主が宅建業者以外の場合は、瑕疵担保責任について特約で自由に定めることが出来ますが、知っていて告げなかった事実については、責任を免れることはできません。

尚、売主が宅建業者の場合は、引渡日から2年以上となる特約をする場合を除き、民法上の規定より買主に不利な特約をすることはできません。

平成21年10月1日より住宅瑕疵担保履行法がスタートし、新築住宅を供給する建設業者や宅建業者に対して、引渡日から10年間住宅の基本構造部分(構造耐力上主要な部分又は雨水の侵入を防止する部分として政令で定めるもの)についての瑕疵担保責任を確実に履行出来る様、保険加入又は供託が義務付けられました。

これにより万が一、事業者が倒産した場合でも2000万円までの補修費用の支払いが保険法人から受けられます。